#AI数据分析#

传统数据分析如同一座巍峨的大山,每一步都让人感到沉重和艰难。从数据采集、存储、筛选、整合,到人工预测和技术实现,这些繁琐的过程如同攀登峭壁,既艰难又耗时。

然而,随着AI时代的到来,DeepBI如同一股清新的溪流,为数据分析带来了前所未有的便捷。只需简单的一句话,它便能驾驭庞大的原始数据海洋,利用AI的智慧快速提炼出结论和预测。DeepBI的出现,让数据分析变得更加轻松高效,成为现代商业智能的得力助手。

先通过几张截图了解下DeepBI到底有多么得便捷:

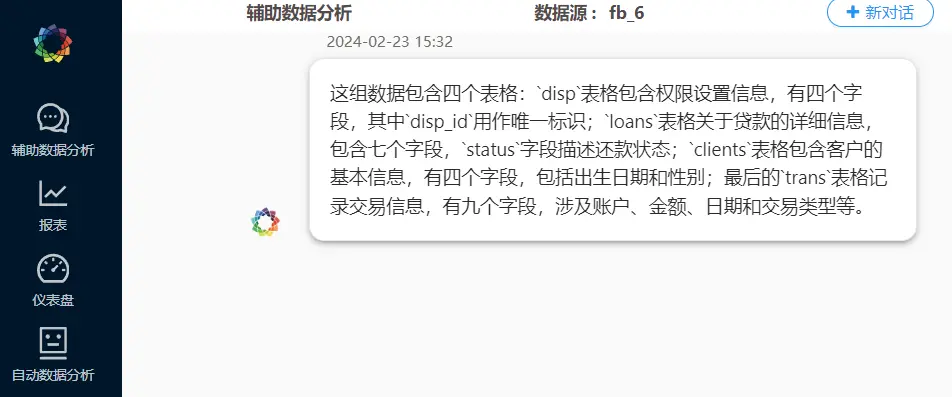

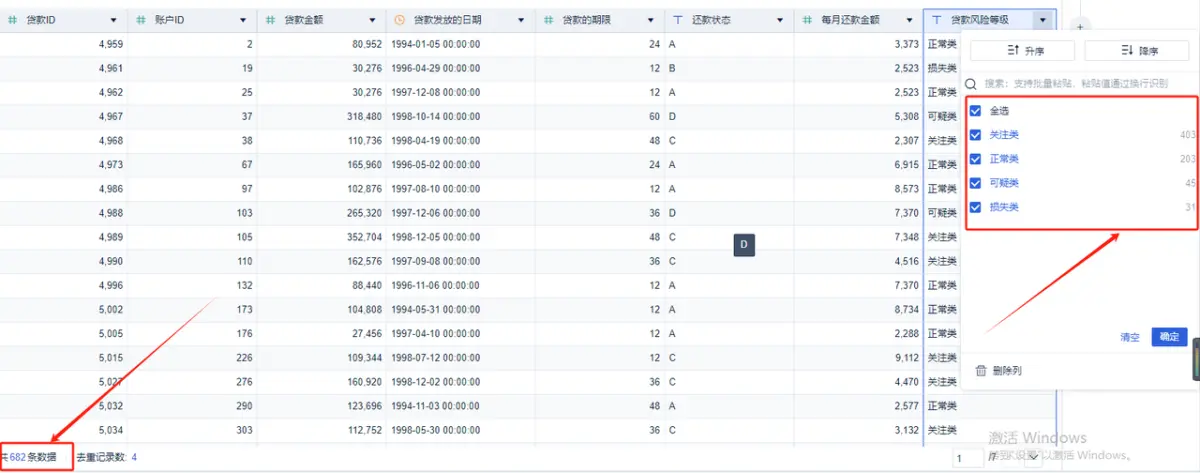

像这样的多表联动数据分析,DeepBI连上数据仓库选择对应数据集后会自动给到我们包含的字段方便我们了解,而不再需要我们自己梳理各表之间的关联及所需要的字段。

接下来我们详细看一下DeepBI在数据分析过程中比传统BI工具的具体提升:

业务背景/需求痛点/数据来源

业务背景

随着信用卡市场规模的不断扩张,信用卡违约导致的不良资产规模也不断增多,提高不良资产回收成为银行经营任务的一项重要指标。

需求痛点

通过对信用卡用户的特征进行分析,提炼出高风险违约用户特点,尽可能降低贷款违约率、提高不良资产回收率,最终实现公司经营目标。

数据来源

此次分析数据从上述网址下载,数据较接近拟分析的主题,尽管数据时间较老,仍希望与大家分享分析思路及方法。(传统BI工具用的数据集进行了用户年龄的编辑,而DeepBI所用的是原数据集)(想要测试数据集评论区留言)

传统BI数据分析准备

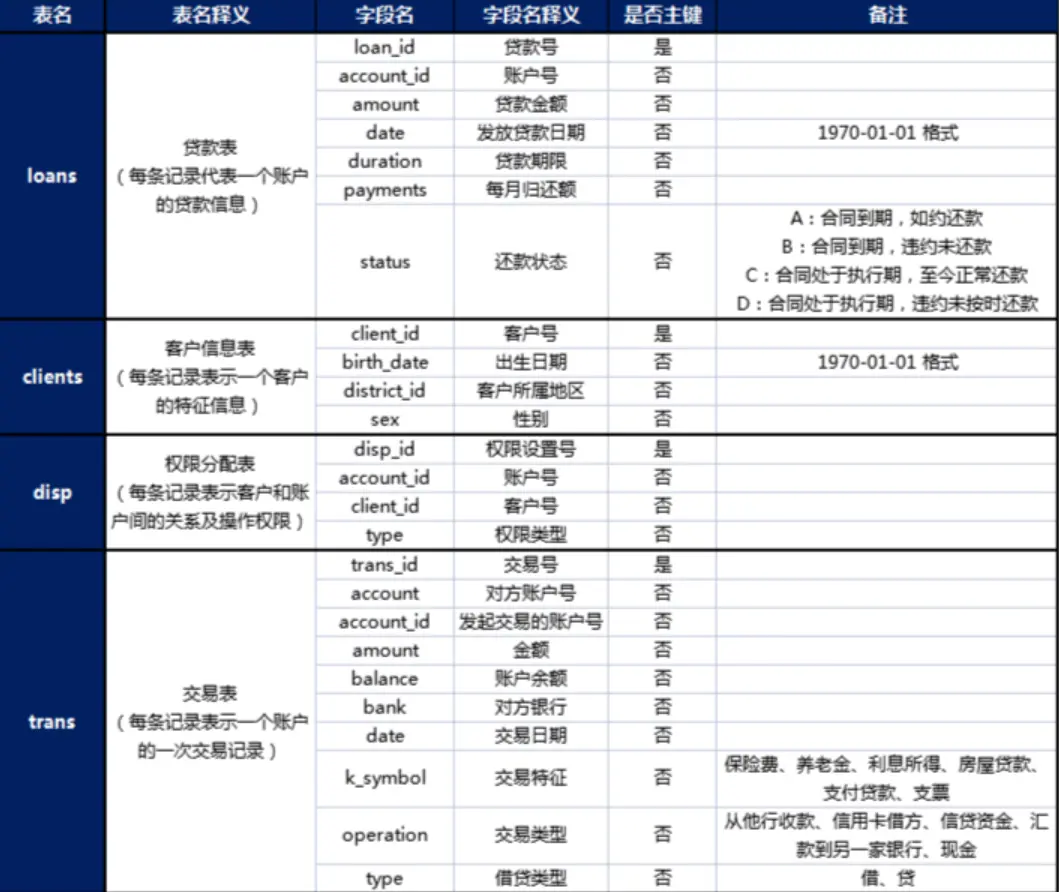

具体数据表及相应指标含义如下:

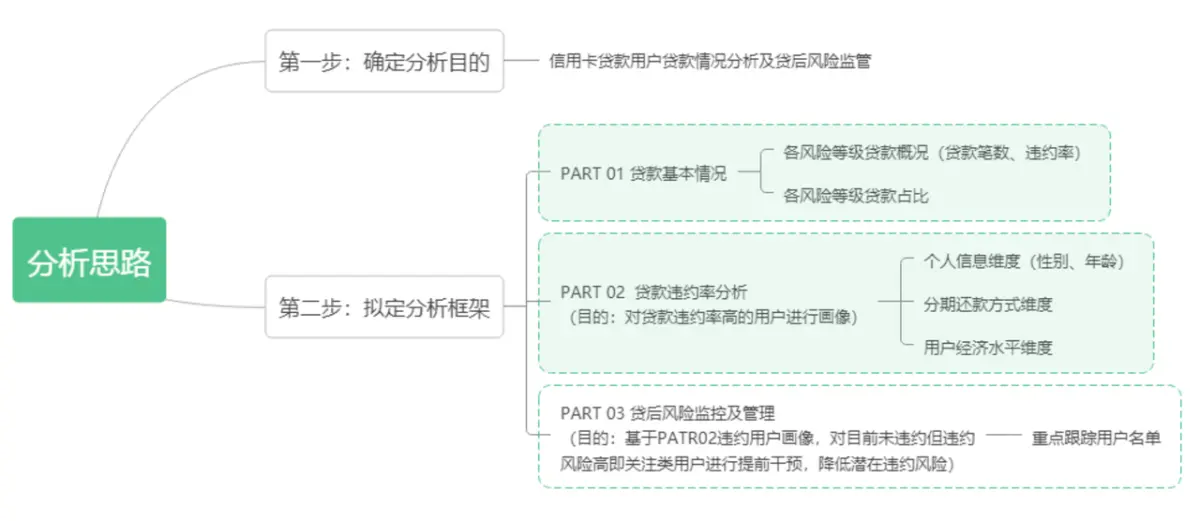

分析思路:

数据加工:

梳理完各表之间的关联及所需要的字段后,开始对数据表进行清洗,并建立数据集。

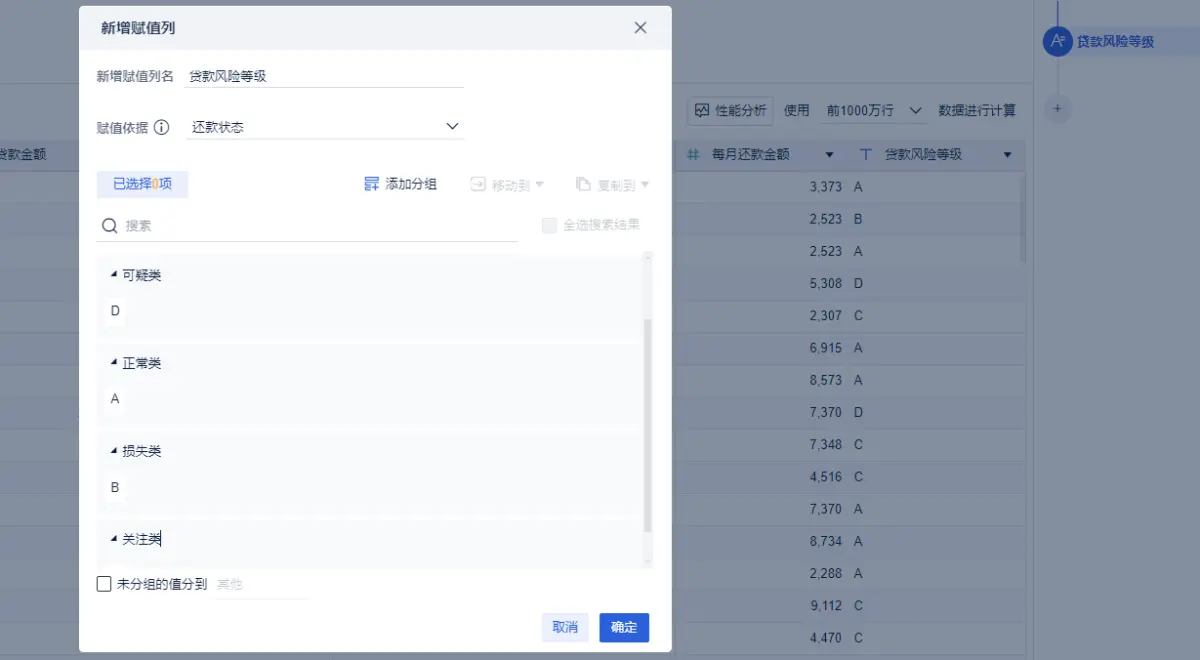

第一步:使用loans表建立数据集【贷款信息表】,新增【贷款风险等级】列,即对loans表的还款状态分别进行赋值,便于增加仪表板可读性

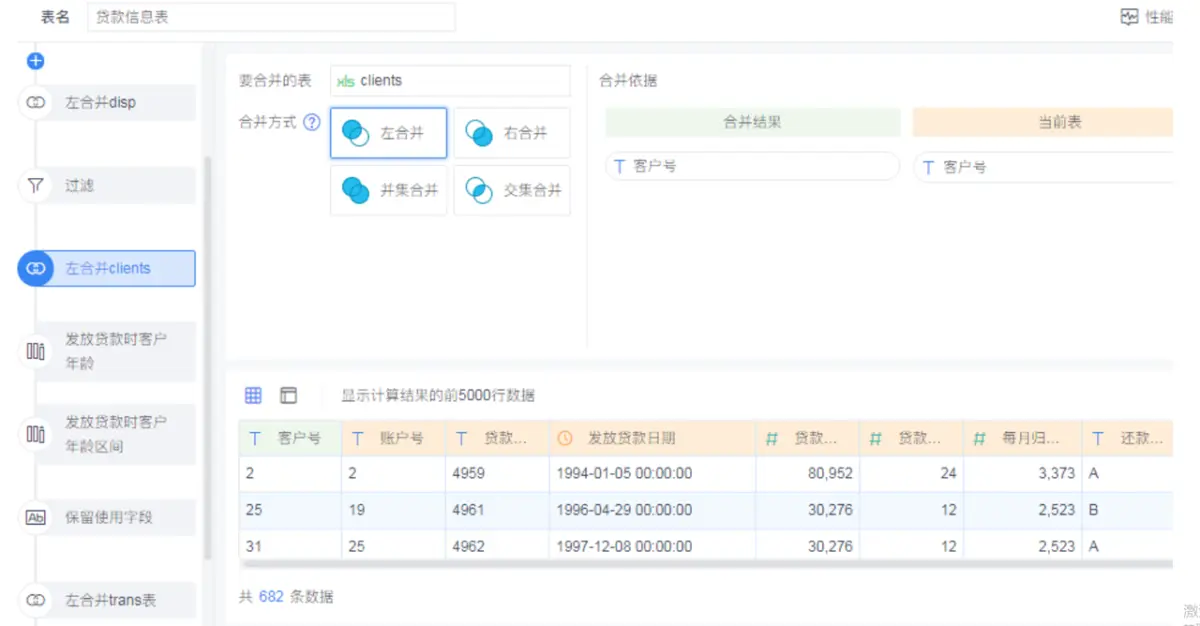

第二步:通过disp表将loans表和clients表进行连接,将clients表中的用户性别、出生日期通过左合并方式连接到loans表

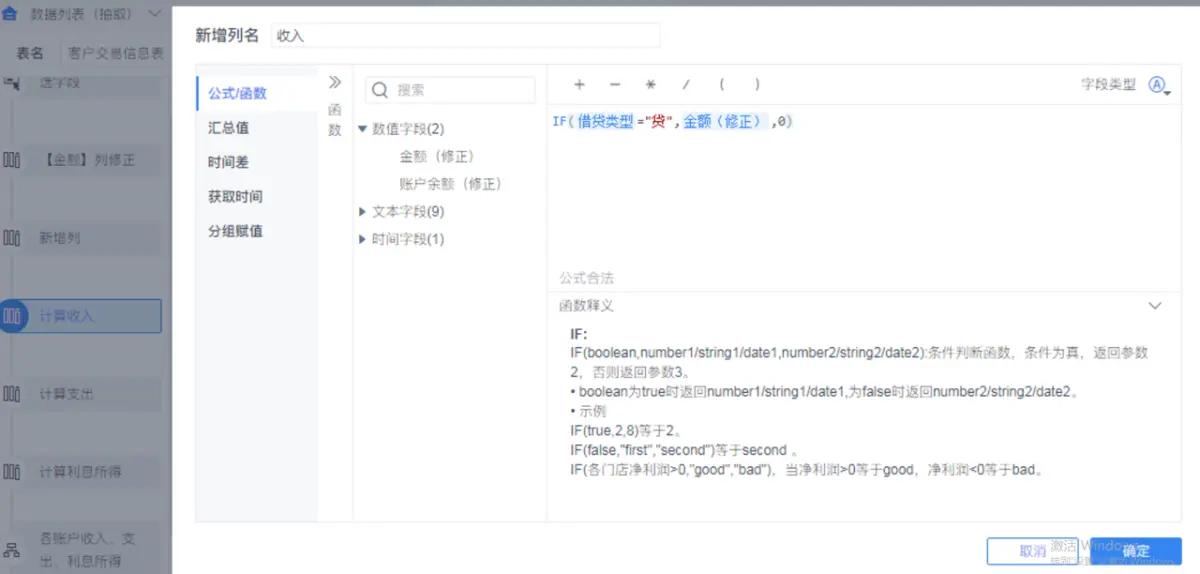

第三步:使用trans表建立新数据集【客户交易信息表】,由于trans表的金额列为带有特殊符号的文本格式,所以需对其进行修正,将文本值转化成数值,满足后期求和需要。

第四步:为了计算各账户号的收入、支出及利息所得进行分组汇总,新增3列辅助列,即

【收入】:借贷类型="贷"的记录,金额保留,否则赋值为0

【支出】:借贷类型="借"的记录,金额保留,否则赋值为0

【利息所得】:交易特征="利息所得"的记录,金额保留,否则赋值为0

第五步:按照账户号进行分组汇总,并计算收支比

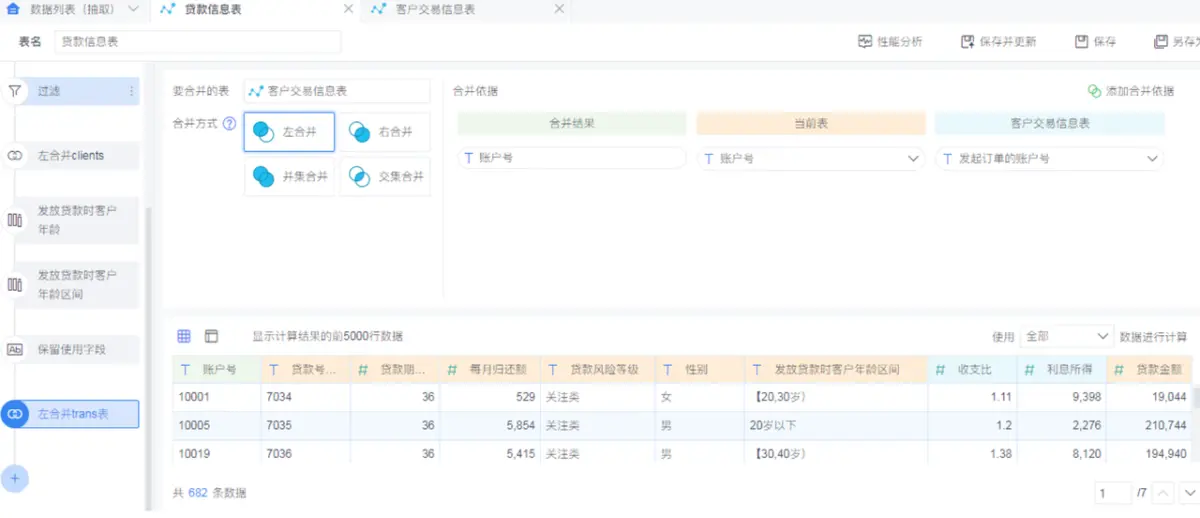

第六步:将处理后的trans表中的【利息所得】、【收支比】列通过左合并方式添加到loans表中,形成包含所有需使用字段的完整数据集【贷款信息表】

不得不说,没有功底,不学西一个月左右甚至更长时间的传统BI工具使用,操作起来那不是一般的困难,只有经历过的人才知道吧。

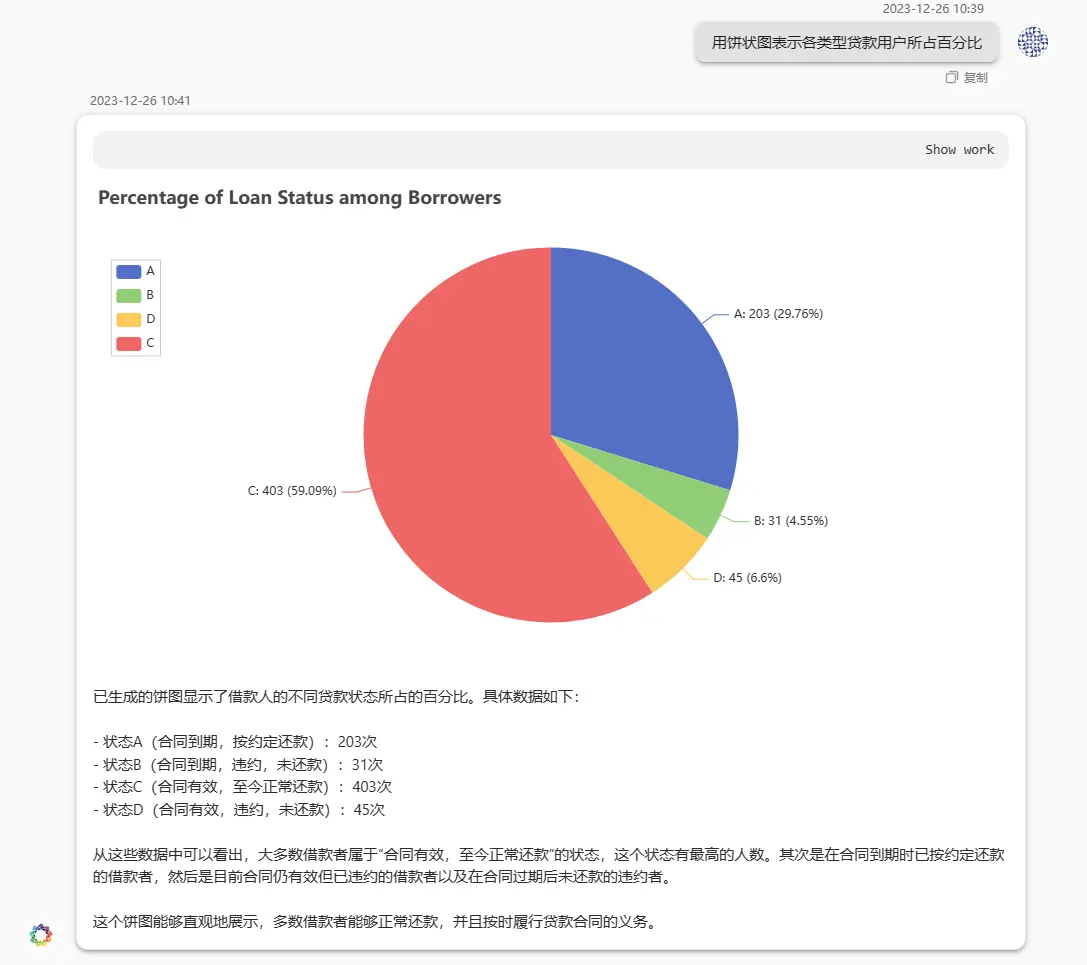

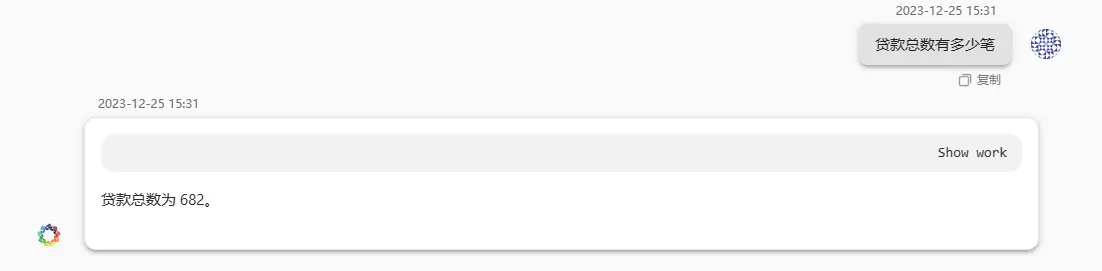

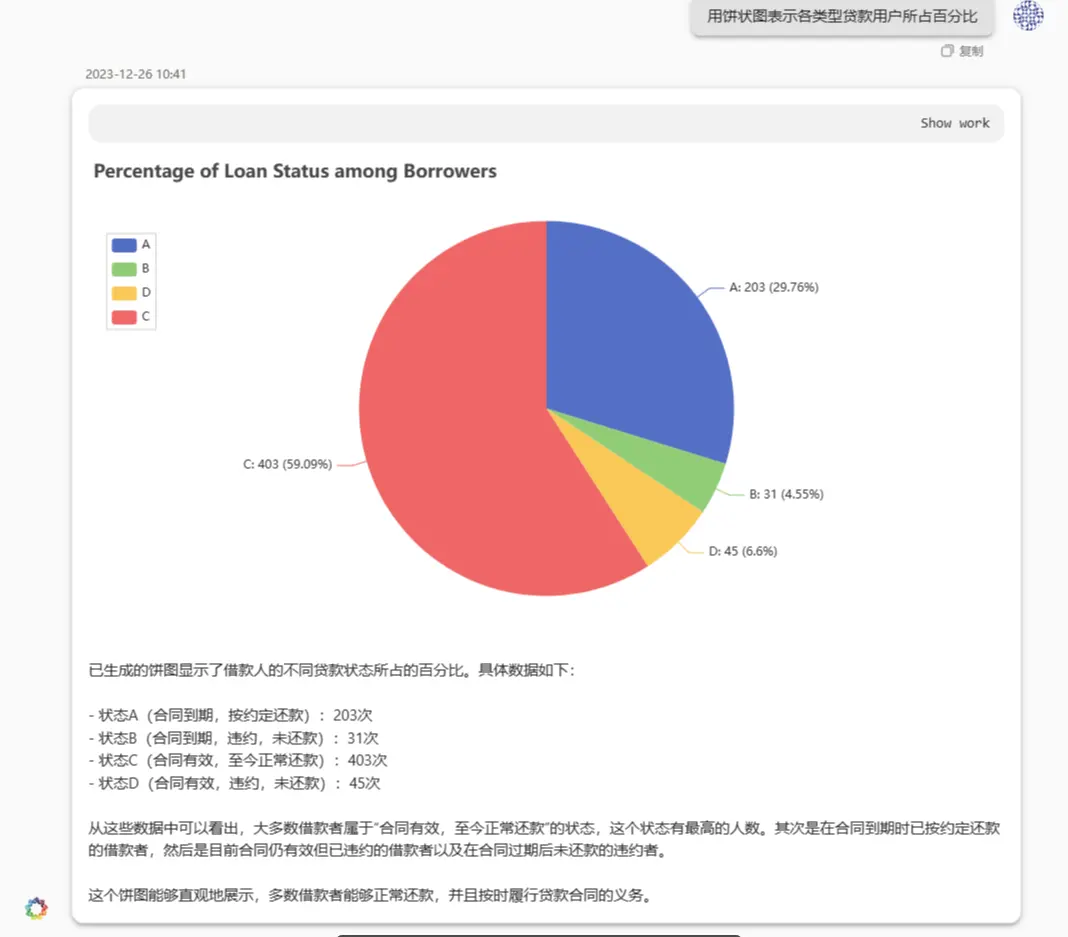

从这能看出总贷款682笔,右边是贷款风险等级各多少笔,主要麻烦的还得在自己建”新增赋值列”,在DeepBI中任何多余操作都没有直接开问就可以。

传统BI可视化

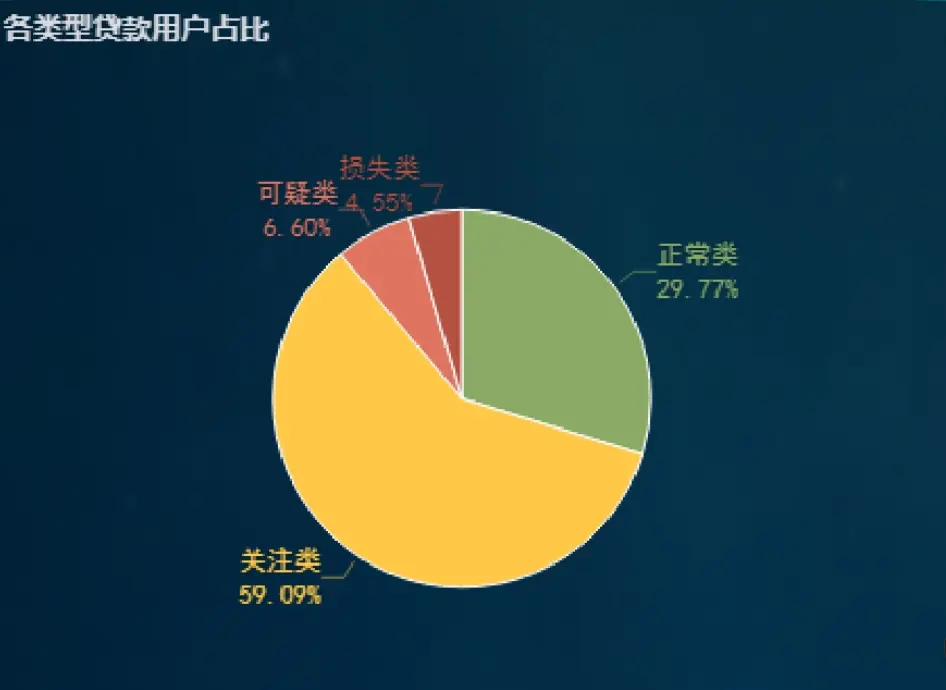

各类型贷款用户占比:

先看一下简单的可视化就得需要这么多步骤,拖拖拽拽,如果字段太多拖拽很不方便,一不小心还能搞错。

这是为了展示一下可视化过程,下面为了文章篇幅不拖拉,中间心酸过程不再展示啦,直接看结果吧(只能说用了很长很长时间)。

根据可视化编写结论报告

根据准备过程以及可视化图表得出结论:

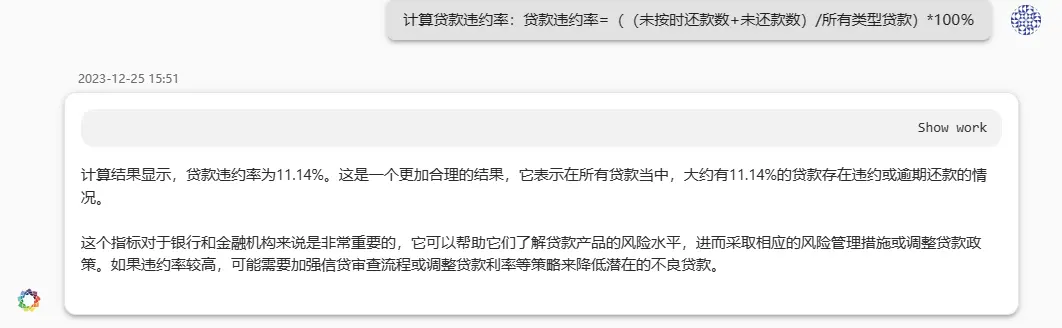

1.共计发放贷款682笔,贷款违约率11.14%,其中:

正常类贷款:203笔;

关注类贷款:403笔;

可疑类贷款:45笔;

损失类贷款:31笔。

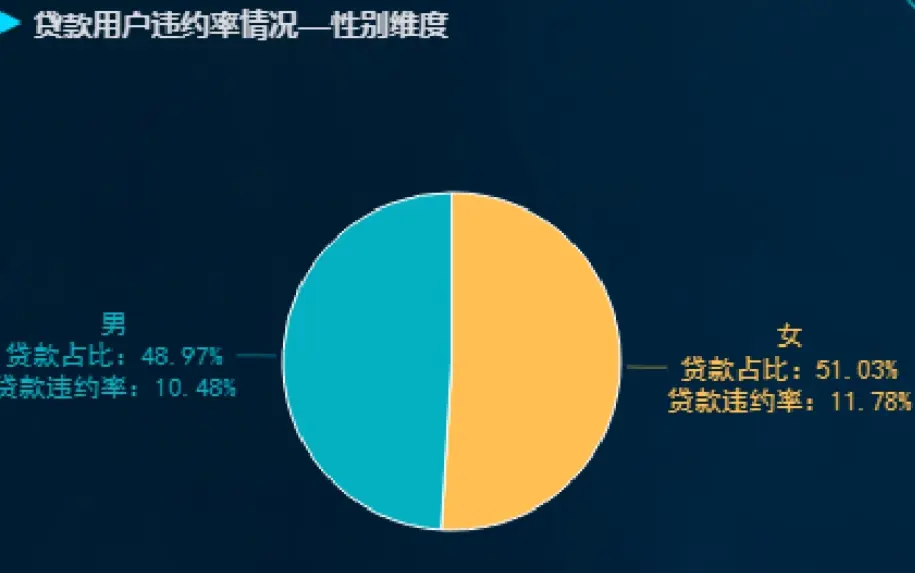

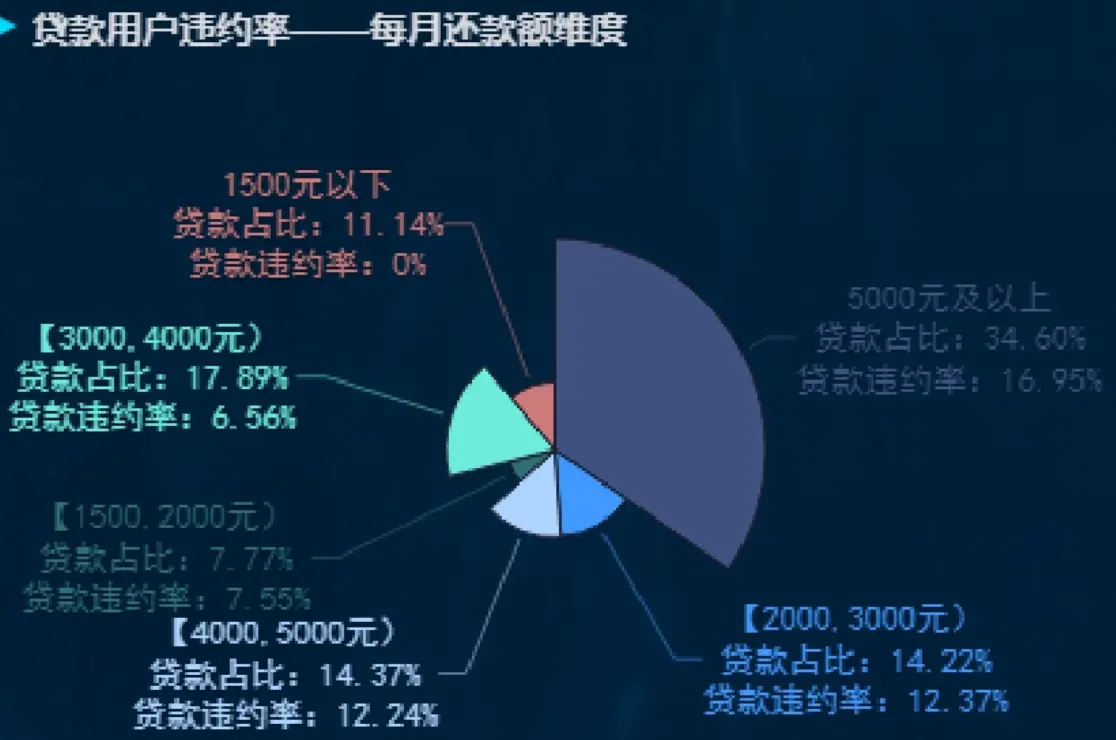

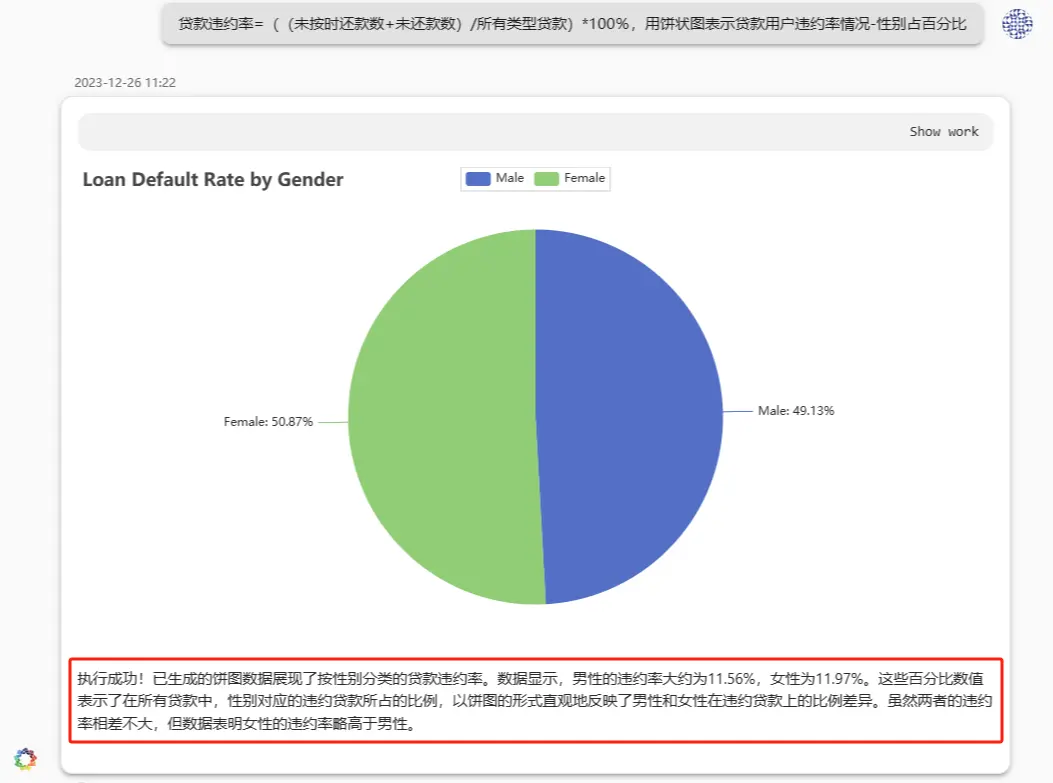

2.贷款违约用户特征:

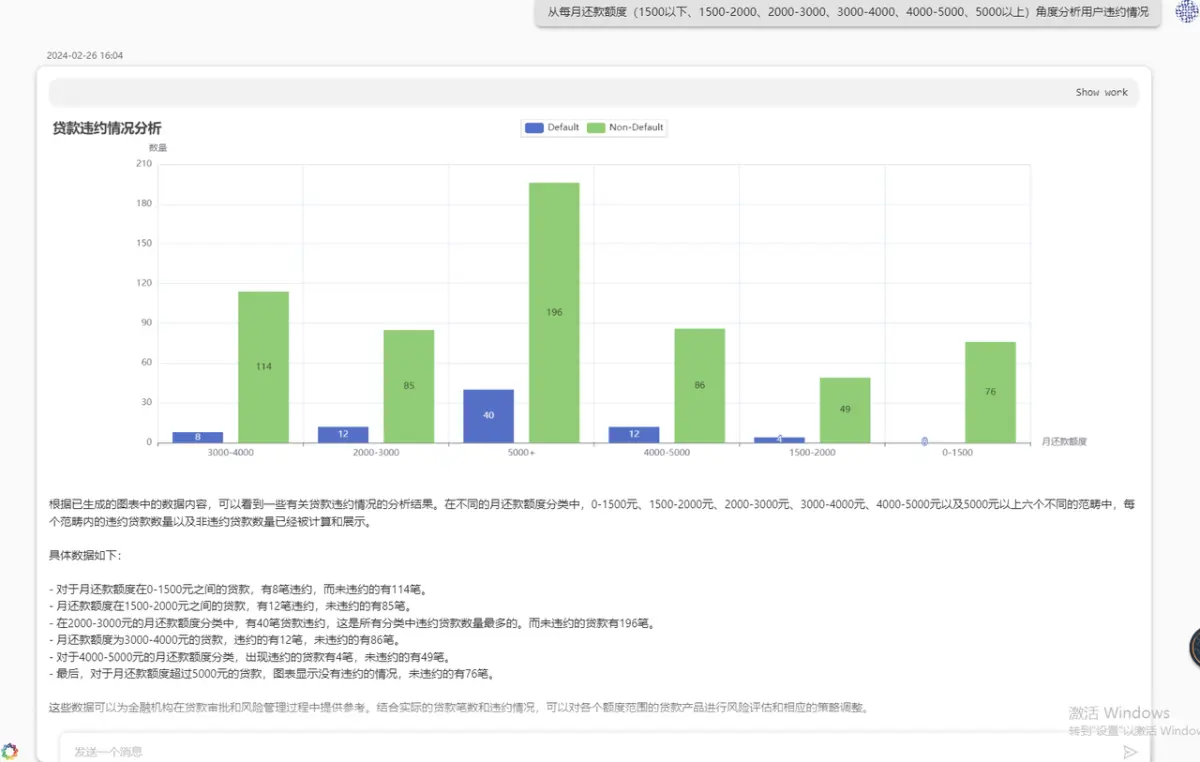

整体来看,女性贷款用户占比及违约率均略高于男性用户;20岁以下贷款用户贷款占比较低,但贷款违约率最高,贷款每月还款额在5000元以上用户占比最高,但违约率也最高,而每月还款额在1500元以下用户贷款违约率为0%。

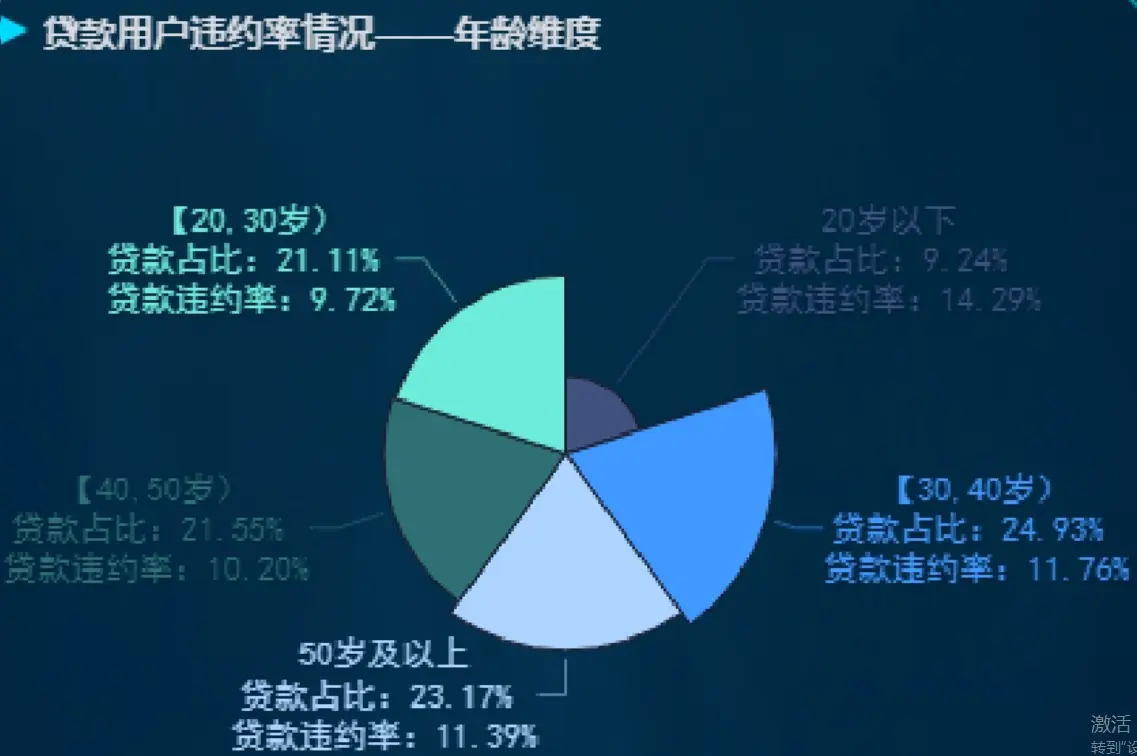

而女性用户中,20-30岁之间且每月还款额在5000元及以上的用户违约率较高;

男性用户中,30-40岁且每月还款额在4000-5000元之间用户违约率最高;20岁以下,每月还款额在3000-4000元之间用户违约率高达100%。

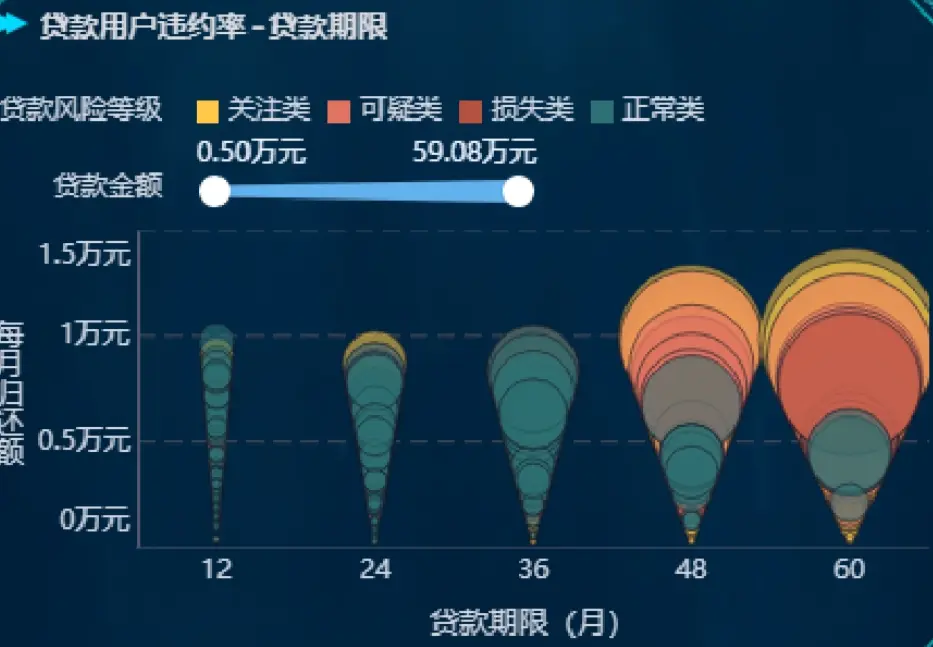

违约用户整体贷款期限偏长,贷款金额偏高。损失类用户经济水平相对可观,多集中在均值附近,可疑类用户实际存款水平多集中在均值以下。

3.分析建议:

以下几类用户,贷款违约风险较高,建议在贷款审批时注意信息审核并依据客户特征提供客户可执行的还款方案。

(1)20岁以下贷款用户,由于经济来源主要靠父母,不适宜对其发放每月还款额较高的贷款;

(2)20-30岁女性,刚步入社会工作,具有较强的提前消费意识,但经济状况不稳定;30-40岁男性,工作状况较为稳定,但上有老下有小,生活成本高,以上两类用户贷款违约率较高,因此在对其发放每月还款金额4000元及以上的贷款时,须严格审核其信息特征、经济状况等,从源头上减少违约风险发生。

4.改进方向:

对于可疑类贷款及损失类贷款用户,应该从用户还款能力、还款态度等方面进一步分析,制定可行的客户催收方案,提高不良贷款的回收率;

对于关注类贷款用户,根据高风险违约用户画像,找出可能存在违约风险的用户作为重点关注对象,对其每月还款进度进行持续追踪,通过电话短信等提醒方式督促还款,防止升级为可疑或损失用户,从而降低贷款违约率。

使用传统BI工具总结

辛辛苦苦做数据分析准备,费劲巴拉做出可视化图表,还得考验我们编写报告的能力,这就是传统BI。传统数据分析如同一座巍峨的大山,每一步都让人感到沉重和艰难。

接下来展示新时代的数据分析软件-DeepBI是如何快速高效的做数据分析的。

DeepBI数据分析过程

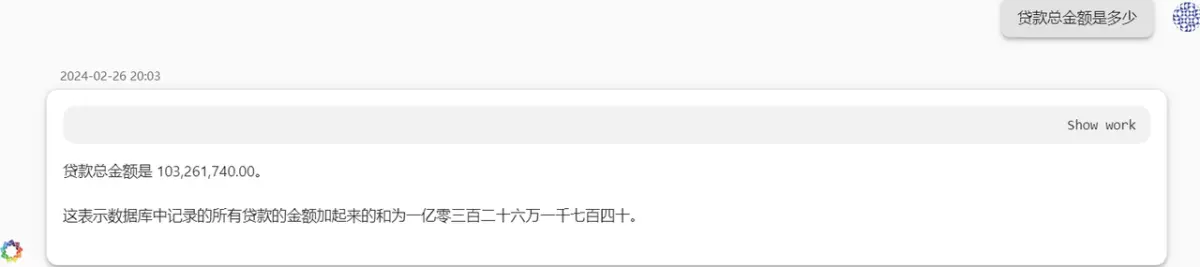

DeepBI不需要我们再去新建列表,直接上传数据集或连接数据库,直接把我们的需求直接丢给它,我们只需坐等结果和答案,来看一下效果:

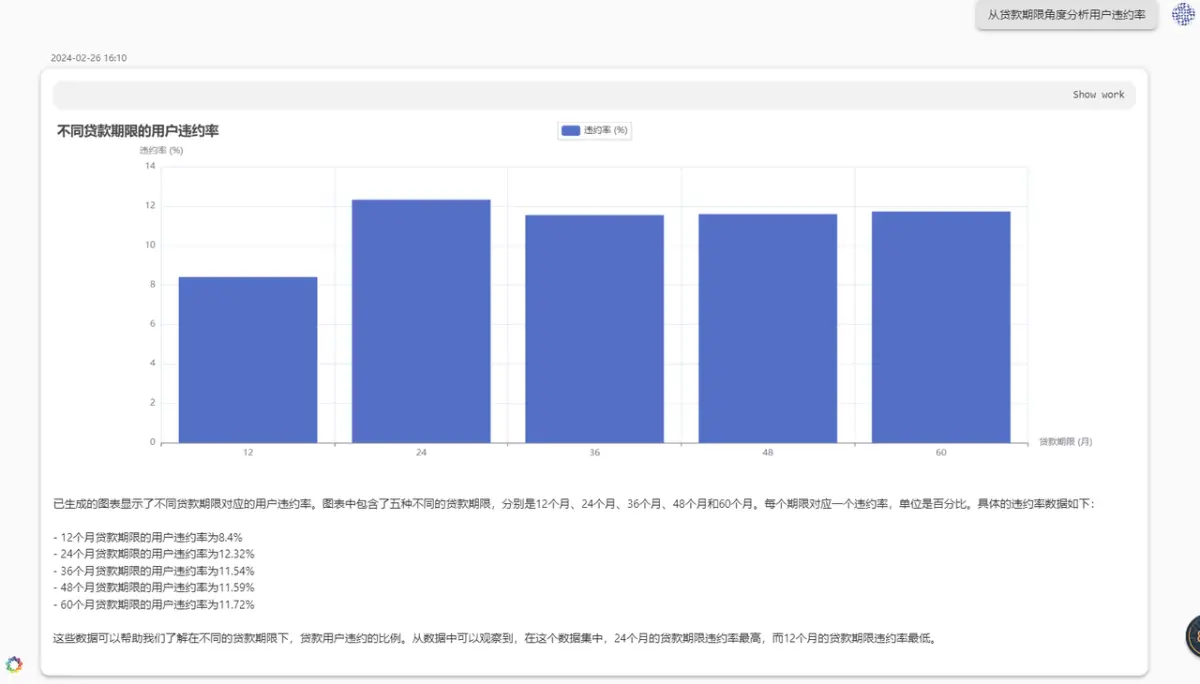

只要提出问题,即可可视化也有对应的可视化说明,接下来我们让DeepBI出不同角度分析并得出结论:

DeepBI数据分析AI直接搞定

给DeepBI提需求,让Agent(AI智能体们)直接进行数据分析给到我们结果:

让DeepBI给我们做一份全面的分析:

让DeepBI给我们一些意见:

再让DeepBI给出改进意见:

DeepBI优势

不管我们提出什么样的需求和疑问,DeepBI都会第一时间给到我们精准答案,一句话实现想要的可视化图表包括结论也给到我们了,不需要我们自己花费时间去学习传统BI的使用去做出可视化,再根据可视化图表编写分析结论。

DeepBI把这些复杂繁琐的工作全部替我们搞定,AI时代这样的AI数据分析可谓是大大的“降本增效”啊!

最后总结

传统的BI工具和DeepBI的对于显而易见,不管是从数据分析的速度还是可视化的便捷性,DeepBI已远超传统BI。

AI时代如果我们还不知道如何更好的利用AI来提高我们的工作效率,是不是有点“OUT”了?DeepBI完美结合AI,更是实现了数据分析“零门槛”。

现在的数据分析已不再是技术的比拼,而是想法的较量。DeepBI为每个人提供了圆自己一个数据分析师的梦的平台,感兴趣的朋友可以试一下:

DeepBI已在GitHub开源:https://github.com/DeepInsight-AI/DeepBI

温馨提示:有兴趣的朋友不要观望,现在还免费赠送20W Token,先到先得,抓紧冲吧!!!